“加密货币第一股”明日上市,值得买吗?

看什么

1、Coinbase(COIN.O)在完美的时间、合适的时间、地点、市场、产品、合作伙伴公司、合并等上市。此外,公司拥有一流的执行力和坚实的轨道记录。

2、Coinbase 拥有巨大的资产负债表和损益保证金潜力:扩展到企业交易、衍生品、信用卡红利和美元硬币(一种与美元挂钩的数字稳定币)。

3、根据公司提供的信息,公司估值 680 亿美元,市销率 11 倍,市盈率 47 倍(根据我们的高增长模型)。随着全球数字化和代币化的趋势,Coinbase 处于未来发展的中心。

我们认为,由于有利的市场条件、蓬勃发展的加密货币行业以及公司的收入增长远远超过行业,Coinbase 是一项强大的核心控股投资。

自 2012 年以来,Coinbase 作为在线加密货币交易所取得了成功,并占据了 12% 的全球市场份额。在此期间,公司通过全面的尽职调查流程确保用户个人数据的安全。它高度重视与监管机构的合作和合规。本文第一部分将分析 Coinbase Corporation 的业务框架。在文章的第二部分coinbase市值,我们将深入探讨公司的财务状况。在第三部分,我们将分析:

1)Coinbase能否通过战略投资开展多元化业务,抓住机遇,避免过度依赖佣金收入;

2)公司面临的主要风险因素。

Coinbase 将加密货币连接到华尔街

一站式服务

Coinbase 为散户、机构投资者和卖家提供解决方案,包括存储、消费、赚取和使用 40 多种加密资产,是对冲基金、基金经理和公司交易和托管加密货币的一站式服务平台。

公司已与 Circle 和 Visa 建立了项目合作伙伴关系。该平台持有资产价值高达 900 亿美元(自 2018 年第一季度以来增长了 9 倍5.),拥有 4300 万用户(自 2018 年第一季度以来增长了 87%),每月交易用户高达 300 万人,交易量自 2018 年第一季度以来,平台上的机构投资者增加了 4.2 倍。平台拥有 7,000 家机构用户,11.50,000 家生态合作伙伴公司,2020 年第四季度收入为 5. 85 亿美元。

预计公司2021年Q1营收将突破12亿美元,目前公司占据全球12%的市场份额。

收入渠道

Coinbase 的主要收入来自向零售交易者收取高额佣金。但通过更多的机构交易活动(尽管佣金更少)实现规模将是公司跨越的下一个障碍。随着全球数字化趋势导致从货币向代币的转变,我们对比特币价格的长期方向保持乐观。 Coinbase 相当于比特币开发协议工具包 SWIFT 和美国存托信托清算公司 DTCC 的替代品,但比后者大得多。

估值模型

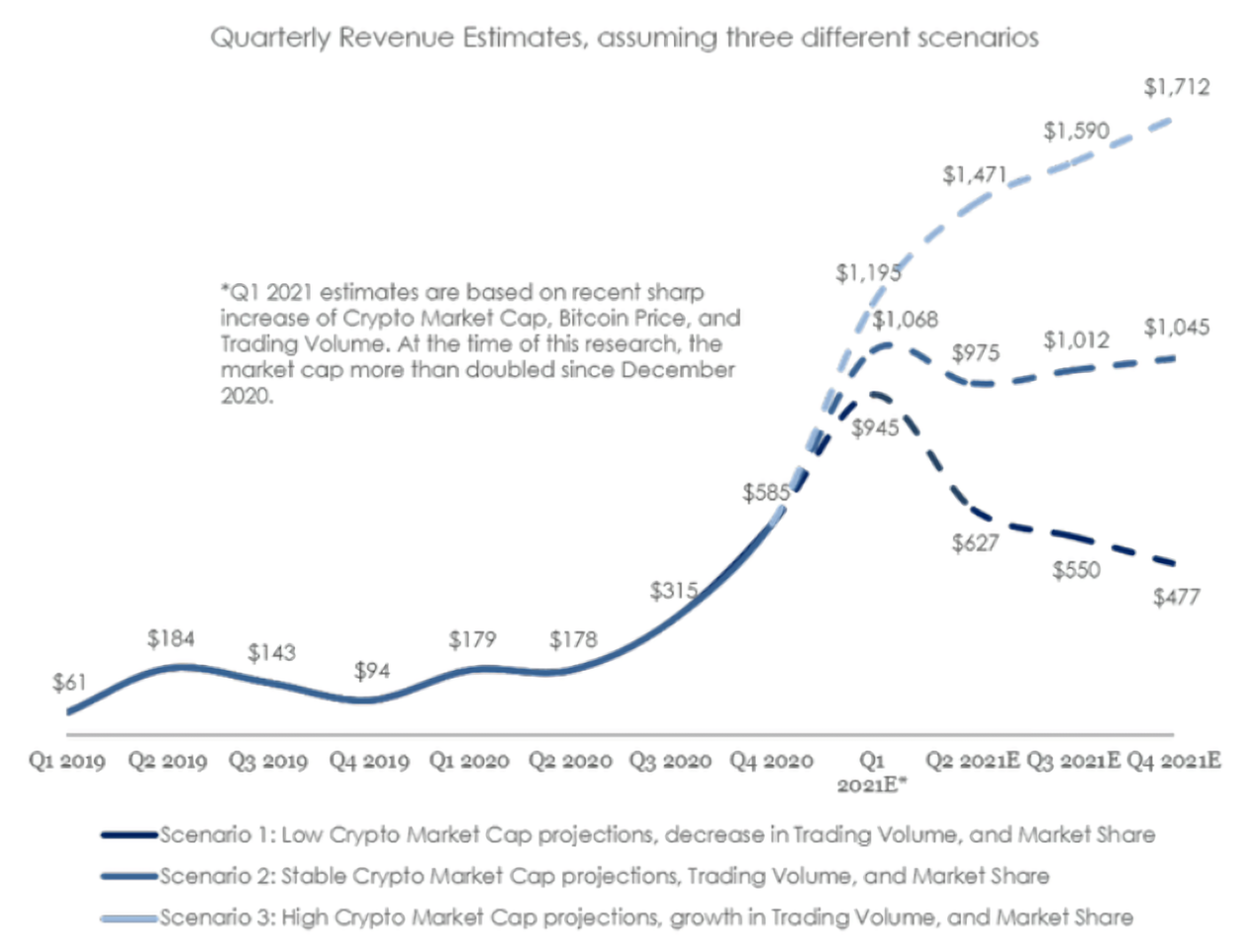

我们对 2021 年 Coinbase 的收入增长进行了建模。对 2021 年第一季度的预测是基于最近加密货币市场、比特币价格和交易量的迅速上涨。在本研究进行时,加密货币的价格自 2020 年 12 月以来翻了一番多。2020 年第四季度,Coinbase 的收入为 5. 85 亿美元,而加密货币市值约为 7820 亿美元。为了评估 Coinbase 的增长潜力,我们通过涉及以下参数的敏感性测试来预测公司的收入。

加密资产市值:资产分为比特币和非比特币资产。 Coinbase 正在加速开发加密货币的多元化服务,包括在 2019 年至 2020 年间推出 20 种加密货币资产,其中包括基于区块链的金融形式 DeFi。

零售和机构交易量:机构交易量正在慢慢赶上散户投资者,但 Coinbase 对前者收取的佣金较低。平台上的认证机构数量从2019年的4200家增加到2020年的7000家,增长率为67%,平台资产也增加了5.9倍,从最初的65亿美元增加到44.8美元十亿美元。

交易费用:交易费用占公司 2020 年总收入的 96%,其中大部分来自比特币和以太坊交易。

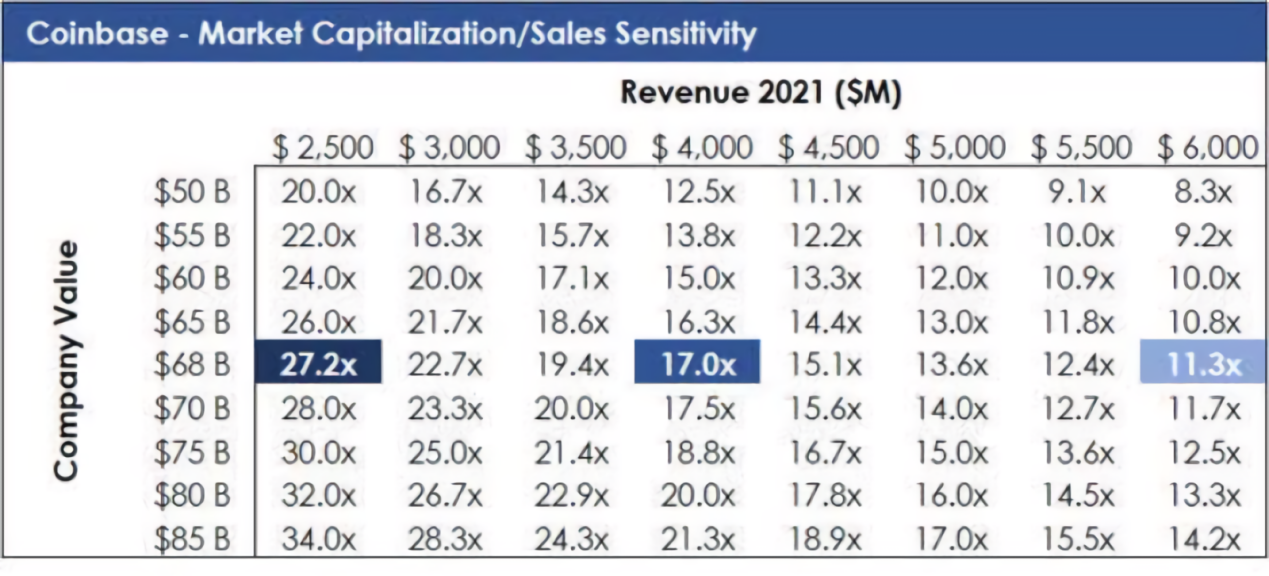

基于上述参数,如果公司估值为 680 亿美元,我们认为会出现 3 种情况,如下所述。

第一种情况:预计2021年Q4前加密货币市值将下降至9000亿美元左右,平台交易量也将相应下降,市场份额小幅下降。远期市销率是27.2x。

场景二:预计2021年Q4前加密货币市值稳定在1.7万亿左右,平台交易量和市场份额稳定。远期企业价值市盈率为 17 倍。

第三种情况:预计加密货币市值将保持增长势头,到2021年第四季度达到1.9万亿美元,平台交易量和市场份额将增加。远期企业价值市盈率为11.3倍。

我们的预测是,直到 2021 年底,加密货币价格将稳步上涨。

我们相当乐观地认为,2021 年的收入将超过 35 亿美元,甚至可能达到 50 亿美元。 Coinbase 在灰色市场期货中的估值超过 1000 亿美元(老实说,这些期货缺乏流动性),尽管该公司打算以 680 亿美元的估值上市。当其在灰色市场的市值超过 1300 亿美元时,许多投资者开始警惕起来。令人欣慰的是,该公司直接上市的估值仅为其峰值 1350 亿美元的一半。

Coinbase 的资产负债表非常干净。 2020年资产回报率为7%。到 2021 年,它的资本回报率可能会超过 30%。它拥有大量现金,而且高利润的业务会产生持续的留存收益。 Coinbase 拥有久经考验的历史和稳健的资产负债表。这在目前的 IPO 市场中很少见。

在高增长模型中,预测企业价值市盈率为 11 倍,在同行中最低,与 SoFi 和 Root 持平。根据我们的高端估计,2021 年的市盈率应该在 47 左右,而罗素 2000 指数的市盈率为 49。在最坏的情况下,2021 年的资本回报率为 26%。在中等情况下,资本回报率为 35%。

Coinbase 是一家在合适的时间、地点和行业上市的公司,提供合适的服务和产品。公司毛利率在85%-90%左右。随着业务的发展和成熟,在80年代初应该是稳定的。公司EBIT在30%左右,净利润率在25%左右。

商业机会和主要风险

商机

公司的直接上市将为其他加密货币公司上市奠定基础,使加密技术在全球金融领域合法化,缩小与华尔街的差距,提高加密货币在财富 500 强中的知名度和参与度。它将加深与 Circle 和签证和扩展 DeFi。

此外,该公司还增加了新的服务,例如与主要银行合作以及作为被许可人提供托管服务。公司发布开源项目Rosetta,加入开源标准,通过数字钱包和加密托管机构Xapo提供加密货币借贷服务,并与在线加密资产经纪机构Tagomi合作,提供优质交易服务。此外,通过与中东加密货币交易所Rain的合作,业务版图已扩展到中东和北非。

此外,Coinbase 的长期计划还包括推出更多的加密货币资产,开发更多的衍生产品,进一步发展机构业务,进入美元硬币的分销领域,以及与主要参与者整合加密点。信用卡绑定。

风险

Coinbase 看起来不错,但投资者也应该意识到与之相关的主要风险。虽然 Coinbase 最终可能成为美联储硬币的主要渠道,但该公司非常年轻,其基础设施尚未跟上步伐。该公司将需要通过显着扩大资本支出来改善其设施,结果可能会降低盈利能力。该公司在竞争激烈的领域运营,许多类似的公司都在与 Coinbase 展开激烈竞争,尤其是在亚洲。

同时,Coinbase 对监管变化非常敏感,如今存在许多监管障碍,这就是为什么该公司出于谨慎考虑而迟迟没有涉足新的加密货币。 Coinbase 需要通过承担更多责任来与监管机构建立良好的关系,并向监管机构保证该平台不参与洗钱活动。

此外,Coinbase 的业务对第三方的依赖度很高,相关业务包括支付网关、云计算、合规、客户服务和产品开发,这些都需要严格控制,所以有一个果断、有能力的 CEO。技术人员非常重要。

比特币波动性很大,比特币和以太坊在反弹之前都可能下跌 50% 或更多。与股票交易一样,股价上涨对企业有利,而长期熊市对企业不利。但波动性通常对交易所有利。

随着 Coinbase 的规模扩大,管理人员可能缺乏运营如此大公司的经验。

结论

我们认为 Coinbase 直接上市的时机很好coinbase市值,市场条件也非常有利。越来越多的人逐渐接受加密货币,加密货币的前景正在好转。公司的预期收入增长绝对是行业内最快的,值得消费者特别关注。